{kind=link}

საქართველოს საგადასახადო კანონმდებლობაში შეტანილი ცვლილებები

გადასახადების ადმინისტრირების შესახებ

ფინანსთა მინისტრის მიერ 30.09.2025-ში მიღებული #248 ბრძანებით ცვლილება შევიდა „გადასახადების ადმინისტრირების შესახებ“ ინსტრუქციაში, რომელიც ამოქმედდა მიმდინარე წლის 1 ოქტომბრიდან.

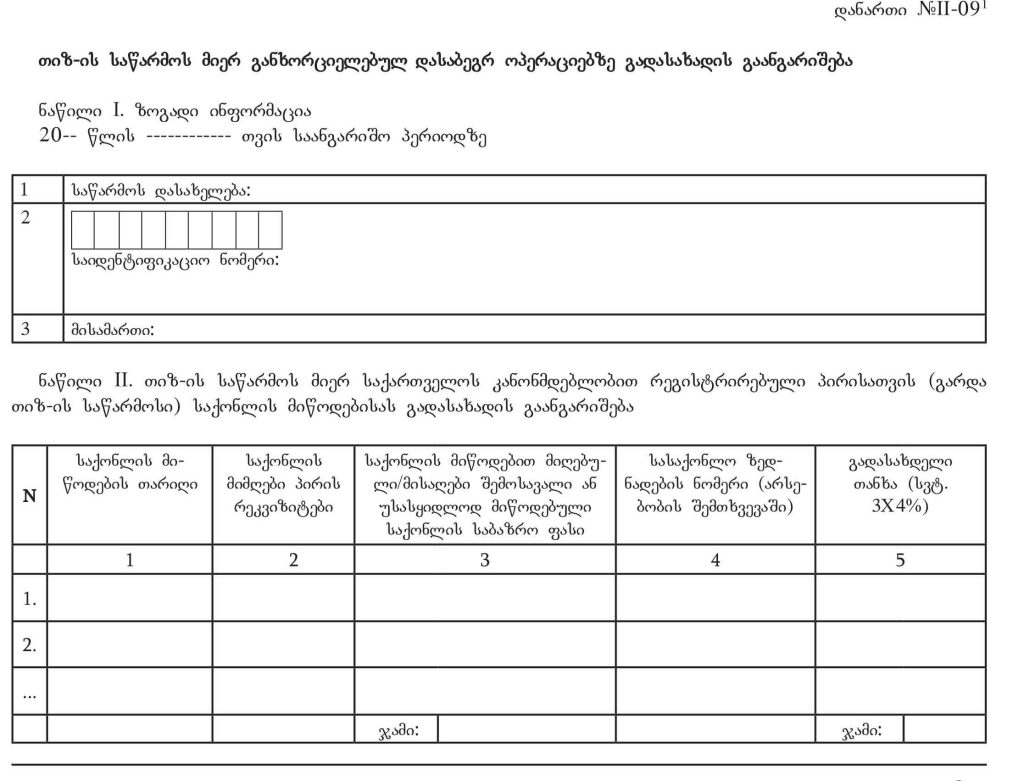

დაკორექტირდა 41(2)მუხლი – თიზ-ის საწარმოს მიერ განხორციელებულ დასაბეგრ ოპერაციებზე გადასახადის გაანგარიშების შევსება. გაანგარიშების II ნაწილში არსებულ ცხრილში მონაცემები საქონლის თითოეული მიწოდების შესახებ მე-4 სვეტში აისახება სასაქონლო ზედნადების ნომერი (ასეთის არსებობის შემთხვევაში), რომელიც გამოიწერება საქონლის მიწოდებასთან დაკავშირებით.

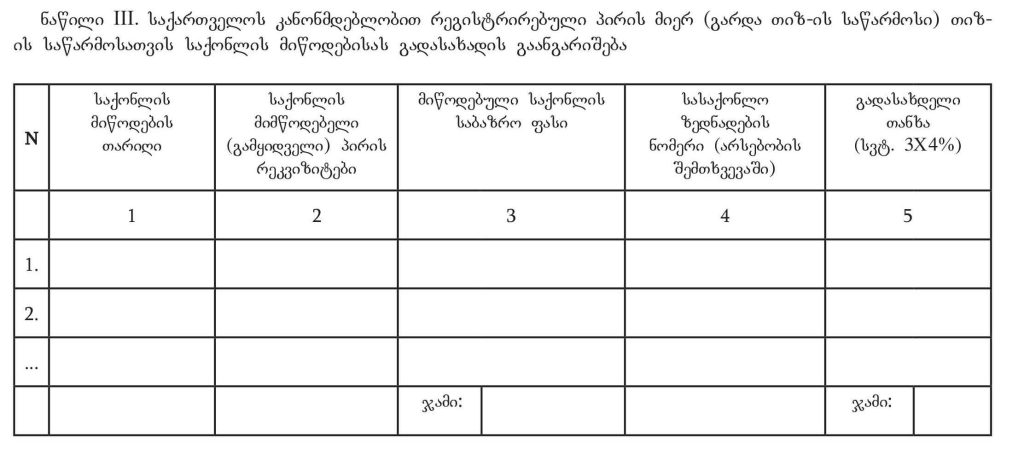

გაანგარიშების III ნაწილში არსებულ ცხრილში მონაცემები საქონლის თითოეული მიწოდების შესახებ, მე-4 სვეტში აისახება სასაქონლო ზედნადების ნომერი (ასეთის არსებობის შემთხვევაში), რომელიც საბაჟო ორგანოს წარედგინა მიწოდებული საქონლის ექსპორტის პროცედურაში მოქცევისას.

დაკორექტირდა დანართი #II-09(1), თიზ-ის საწარმოს მიერ განხორციელებულ დასაბეგრ ოპერაციებზე გადასახადის გაანგარიშება.

„საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმების თანხების 50 პროცენტის გაუქმების შესახებ“

შემოსავლების სამსახურის მიერ 22.09.2025-ში მიღებული #20688 ბრძანებით დამტკიცდა მეთოდური მითითება „საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმების თანხების 50 პროცენტის გაუქმების შესახებ“.

ეს მეთოდური მითითება არეგულირებს გადასახადის გადამხდელთა მიერ გადასახადებისა და ჯარიმის 50 პროცენტის ტოლფასი თანხების გადახდის წესებს, ასევე შესაბამისი განცხადების განხილვისა და დასკვნის გამოცემის მეთოდოლოგიას საგადასახადო შემოწმების (მათ შორის საგადასახადო შემოწმების შუალედური აქტის) შედეგად დარიცხული ჯარიმის 50 პროცენტის გაუქმების მიზნით.

მითითებით განსაზღვრულიაგადასახადებისა და ჯარიმის 50 პროცენტის გადახდის წესები,მეთოდური მითითების გამოყენების ზოგადი პრინციპები, განცხადების მიღების და განხილვის ეტაპები,შედეგების გაფორმებისა და მათი ასახვის ეტაპები/წესები.

საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილის მიზნებისთვის „გადახდა“ ნიშნავს საგადასახადო შემოწმების შედეგად გამოცემული საგადასახადო მოთხოვნით გათვალისწინებული გადასახადების ტოლფასი თანხისა და ჯარიმების 50 პროცენტის ტოლფასი თანხის ბიუჯეტში სრულად გადახდას, რა დროსაც მხედველობაში არ მიიღება გადასახადის გადამხდელის პირადი აღრიცხვის ძირითად ბარათზე/გადასახადის გადამხდელის დროებითი აღრიცხვის ბარათზე არსებული საგადასახადო დავალიანება თუ ზედმეტობა.

საგადასახადო შემოწმების შედეგად გამოცემული საგადასახადო მოთხოვნით გათვალისწინებული გადასახადების ტოლფასი თანხისა და ჯარიმების 50 პროცენტის ტოლფასი თანხის ბიუჯეტში სრულად გადახდა ფაქტობრივად უნდა მოხდეს შესაბამისი საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში.

მაგალითი №1

ფაქტობრივი გარემოება

2024 წლის 30 სექტემბრის მდგომარეობით, გადასახადის გადამხდელს პირადი აღრიცხვის ძირითად ბარათზე უფიქსირდება საგადასახადო დავალიანება, 50 000 ლარის ოდენობით. ამასთან, ამავე თარიღში გადასახადის გადამხდელს ჩაჰბარდა საგადასახადო შემოწმების შედეგებზე გამოცემული საგადასახადო მოთხოვნა, რომლის საფუძველზეც დარიცხული თანხებია: ძირითადი გადასახადი – 20 000 ლარი, ჯარიმა–10 000 ლარი, საურავი– 5 000 ლარი.

გადასახადის გადამხდელმა 2024 წლის 10 ოქტომბერს ბიუჯეტის შესაბამის ანგარიშზე (ერთიან სახაზინო კოდზე – 101001000) ჩარიცხა 25 000 ლარი (ძირითადი გადასახადი – სრულად და ჯარიმა – 50%).

შეფასება და შედეგი

საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმის 50 პროცენტის გაუქმების მიზნით, გადასახადის გადამხდელი ვალდებულია საგადასახადო მოთხოვნის ჩაბარების შემდეგ ბიუჯეტში გადაიხადოს შესაბამისი საგადასახადო მოთხოვნით გათვალისწინებული გადასახადები სრულად, აგრეთვე, ჯარიმების თანხების 50 პროცენტის ტოლფასი თანხა, რა დროსაც, მხედველობაში არ მიიღება გადასახადის გადამხდელის პირადი აღრიცხვის ძირითად ბარათზე/გადასახადის გადამხდელის დროებითი აღრიცხვის ბარათზე არსებული მდგომარეობა.

ამდენად, მოცემული პირობებიდან გამომდინარე, გადასახადის გადამხდელმა დააკმაყოფილა საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით განსაზღვრული თანხების გადახდის პირობა.

მაგალითი #2

ფაქტობრივი გარემოება

ფაქტობრივი გარემოება იგივეა, რაც პირველ მაგალითში, იმ განსხვავებით, რომ საგადასახადო მოთხოვნის ჩაბარების დღეს, გადასახადის გადამხდელის პირადი აღრიცხვის ძირითად ბარათზე, დავალიანების ნაცვლად, ფიქსირდება ზედმეტობა 50 000 ლარის ოდენობით, ამასთან, საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით სარგებლობის მიზნით, გადასახადის გადამხდელმა მოითხოვა საგადასახადო მოთხოვნით დარიცხული თანხების მიმართ გპაბ-ზე არსებული ზედმეტად გადახდილი თანხის გათვალისწინება.

შეფასება და შედეგი

მოცემულ შემთხვევაში გადასახადის გადამხდელის მიერ არ არის საგადასახადო შემოწმების შედეგად გამოცემული საგადასახადო მოთხოვნით გათვალისწინებული გადასახადების, აგრეთვე, ჯარიმების 50 პროცენტის ტოლფასი თანხების ბიუჯეტში გადახდის პირობა დაკმაყოფილებული, ვინაიდან (მიუხედავად იმისა, რომ პირადი აღრიცხვის ძირითად ბარათზე ფიქსირდება ზედმეტობა), მიიჩნევა, რომ საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით განსაზღვრული პირობა, თანხების ბიუჯეტში გადახდის თაობაზე, არ არის შესრულებული.

მაგალითი #3

ფაქტობრივი გარემოება

საგადასახადო შემოწმების შედეგად გამოცემული საგადასახადო მოთხოვნის ჩაბარებიდან 30-ე დღეს, რომელიც დაემთხვა კვირის ბოლო სამუშაო დღეს, პარასკევს, 23:59 საათზე გადასახადის გადამხდელმა ბიუჯეტის შესაბამისანგარიშზე გადაიხადა (საბანკო გადარიცხვის გზით) საგადასახადო მოთხოვნით გათვალისწინებული გადასახადები, აგრეთვე, ჯარიმის 50 პროცენტის ტოლფასი თანხა.

მოცემულ შემთხვევაში გადასახადის გადამხდელის პირადი აღრიცხვის ძირითად ბარათზე, ბიუჯეტის შესაბამისს ანგარიშზე (ერთიან სახაზინო კოდზე – 101001000) გადახდილი თანხები, აისახა (ჩაირიცხა) მათი გადახდის დღის მომდევნო სამუშაო დღეს – ორშაბათს, საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის გასვლის შემდეგ.

შეფასება და შედეგი

ვინაიდან საგადასახადო მოთხოვნით გათვალისწინებული გადასახადებისა და ჯარიმის შესაბამისი თანხის ფაქტობრივად გადახდა განხორციელდა ამ საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში, მიუხედავად აღნიშნული თანხის გადასახადის გადამხდელის პირადი აღრიცხვის ძირითად ბარათზე ასახვის თარიღისა, ჩაითვლება, რომ გადასახადის გადამხდელმა დააკმაყოფილა საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით განსაზღვრული პირობა, საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში შესაბამისი თანხების ბიუჯეტში გადახდასთან დაკავშირებით.

საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილის მოქმედება არ ვრცელდება:

– კორექტირებული საგადასახადო მოთხოვნის მიმართ.

– საგადასახადო შემოწმების შედეგად გამოცემულ იმ საგადასახადო მოთხოვნის მიმართ, რომელიც მოიცავს საგადასახადო კოდექსის 280-ე ან/და 282-ე მუხლის მე-3 ნაწილის შესაბამისად შეფარდებულ ჯარიმის თანხას.

მაგალითი #4

ფაქტობრივი გარემოება

2024 წლის 30 სექტემბერს გადასახადის გადამხდელს ჩაჰბარდა საქართველოს ფინანსთა სამინისტროსთან არსებული დავების განხილვის საბჭოს გადაწყვეტილების შესაბამისად 2024 წლის 29 ივლისს გამოცემული საგადასახადო მოთხოვნის კორექტირებული საგადასახადო მოთხოვნა, რომლის საფუძველზეც დარიცხული თანხებია: ძირითადი გადასახადი – 20 000 ლარი, ჯარიმა 10 000 ლარი, საურავი – 5 000 ლარი.

გადასახადის გადამხდელმა კორექტირებული საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში ბიუჯეტის შესაბამის ანგარიშზე გადაიხადა (ერთიან სახაზინო კოდზე – 101001000) 25 000 ლარი (ძირითადი გადასახადი სრულად და ჯარიმა – 50%).

შეფასება და შედეგი

საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილი ვრცელდება მხოლოდ საგადასახადო შემოწმების შედეგად გამოცემული იმ საგადასახადო მოთხოვნის მიმართ, რომლითაც გათვალისწინებული თანხებიც საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში არის აღიარებული და არაკორექტირებული საგადასახადო მოთხოვნის მიმართ.

ამდენად, განსახილველ შემთხვევაში კორექტირებული საგადასახადო მოთხოვნით დარიცხული ჯარიმის (10 000 ლარის) 50 პროცენტი არ დაექვემდებარება გაუქმებას.

მაგალითი #5

ფაქტობრივი გარემოება

2024 წლის 30 სექტემბერს გადასახადის გადამხდელს ჩაჰბარდა საგადასახადო შემოწმების შედეგებზე გამოცემული საგადასახადო მოთხოვნა, რომლის საფუძველზეც დარიცხული თანხებია: ძირითადი გადასახადი – 10 000 ლარი, საგადასახადო კოდექსის 282-ე მუხლის მე-3 ნაწილის შესაბამისად, ყალბი საგადასახადო ანგარიშ-ფაქტურის გამოწერისთვის ჯარიმა – 20 000 ლარი.

საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით სარგებლობის მიზნით, გადასახადის გადამხდელმა საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში ბიუჯეტის შესაბამისს ანგარიშზე (ერთიან სახაზინო კოდზე – 101001000) გადაიხადა 20 000 ლარი (ძირითადი გადასახადი – სრულად და ჯარიმა – 50%).

შეფასება და შედეგი

საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილის მოქმედება არ გავრცელდება საგადასახადო შემოწმების შედეგად გამოცემულ იმ საგადასახადო მოთხოვნის მიმართ, რომელიც მოიცავს საგადასახადო კოდექსის 280-ე ან/და 282-ე მუხლის მე-3 ნაწილის შესაბამისად შეფარდებულ ჯარიმის თანხას.

ვინაიდან განსახილველ შემთხვევაში, საგადასახადო მოთხოვნით გადასახადის გადამხდელს ერიცხება ძირითადი გადასახადი და ჯარიმა საგადასახადო კოდექსის 282-ე მუხლის მე-3 ნაწილის შესაბამისად, მიუხედავად გადასახადის და ჯარიმის თანხის 50 პროცენტის ტოლფასი თანხის გადახდისა, საგადასახადო მოთხოვნით დარიცხული ჯარიმის 50 პროცენტი არ დაექვემდებარება გაუქმებას.

269-ე მუხლის მე-11 ნაწილის მოქმედება ვრცელდება იმ საგადასახადო მოთხოვნის მიმართ, რომლითაც პირს:

– არ ერიცხება გადასახადი.

– ერიცხება ან მათ შორის ერიცხება მოსაკრებელი.

– ერიცხება ან მათ შორის ერიცხება მიმდინარე გადასახდელები.

მაგალითი #6

ფაქტობრივი გარემოება

2024 წლის 30 სექტემბერს გადასახადის გადამხდელს ჩაჰბარდა საგადასახადო შემოწმების შედეგებზე გამოცემული საგადასახადო მოთხოვნა, რომლის საფუძველზეც ერიცხება მხოლოდ ჯარიმა – 10 000 ლარი.

საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით სარგებლობის მიზნით, გადასახადის გადამხდელმა საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში ბიუჯეტში (ერთიან სახაზინო კოდზე – 101001000) გადაიხადა 5 000 ლარი (ჯარიმის 50%).

შეფასება და შედეგი

საგადასახადო კოდექსის 64-ე მუხლის მე-4 ნაწილის მიხედვით, საგადასახადო მოთხოვნა შესრულებულად ითვლება პირის მიერ საგადასახადო მოთხოვნაში აღნიშნული თანხის გადახდის მომენტიდან. თავის მხრივ, საგადასახადო მოთხოვნა შეიძლება ერთბაშად არ მოიცავდეს გადახდას დაქვემდებარებულ ყველა კომპონენტს – გადასახადს, ჯარიმას და საურავს.

ვინაიდან განსახილველ შემთხვევაში, საგადასახადო მოთხოვნით გადასახადის გადამხდელს ერიცხება მხოლოდ ჯარიმა და არ ერიცხება გადასახადი, ჯარიმის თანხის 50 პროცენტის ტოლფასი თანხის გადახდისას, საგადასახადო მოთხოვნით დარიცხული ჯარიმის 50 პროცენტი დაექვემდებარება გაუქმებას, ვინაიდან სრულდება საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით განსაზღვრული პირობა, საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში შესაბამისი თანხების ბიუჯეტში გადახდასთან დაკავშირებით.

მაგალითი #7

ფაქტობრივი გარემოება

2024 წლის 30 სექტემბერს გადასახადის გადამხდელს ჩაჰბარდა საგადასახადო შემოწმების შედეგებზე გამოცემული საგადასახადო მოთხოვნა, რომლის საფუძველზეც დარიცხული თანხებია: გადასახადი – 15 000 ლარი, მოსაკრებელი – 5 000 ლარი, ჯარიმა – 10 000 ლარი, საურავი – 5 000 ლარი.

გადასახადის გადამხდელმა 2024 წლის 10 ოქტომბერს ბიუჯეტის შესაბამის ანგარიშზე (ერთიან სახაზინო კოდზე – 101001000) ჩარიცხა 25 000 ლარი (გადასახადები და მოსაკრებელი – სრულად და ჯარიმა – 50%).

შეფასება და შედეგი

მოცემულ შემთხვევაში, ვინაიდან საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმის 50 პროცენტის გაუქმების მიზნით, გადასახადის გადამხდელმა, საგადასახადო მოთხოვნის ჩაბარების შემდეგ, ბიუჯეტში გადაიხადა შესაბამისი საგადასახადო მოთხოვნით გათვალისწინებული გადასახადები და მოსაკრებელი სრულად, აგრეთვე ჯარიმების თანხების 50 პროცენტის ტოლფასი თანხა, ჩაითვლება, რომ გადასახადის გადამხდელმა დააკმაყოფილა საგადასახადო კოდექსის 269-ე მუხლის მე-11 ნაწილით განსაზღვრული თანხების გადახდის პირობა.

ინოვაციური სტარტაპის მიერ გაცემული ხელფასის მაქსიმალური ოდენობის განსაზღვრის შესახებ, რომელიც თავისუფლდება საშემოსავლო გადასახადისაგან

მთავრობის მიერ 24.09.2025-ში მიღებულ იქნა #424 დადგენილება, ინოვაციური სტარტაპის სტატუსის, ინოვაციური მცირე და საშუალო კომპანიის სტატუსისა და კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მინიჭებისა და გაუქმების წესის დამტკიცების, ინოვაციური სტარტაპის მიერ გაცემული ხელფასის მაქსიმალური ოდენობის განსაზღვრის შესახებ, რომელიც თავისუფლდება საშემოსავლო გადასახადისაგან და ინოვაციური მცირე და საშუალო კომპანიის ხელშემწყობი მექანიზმების თაობაზე.

ამავე თარიღიდან ამოქმედდა ცვლილება საგადასახადო კოდექსში, რომლითაც განისაზღვრა „ინოვაციების შესახებ“კანონში ცვლილების შეტანის თაობაზე“ #718-IIმს-XIმპ – 24.06.2025კანონით გათვალისწინებული ინოვაციური სტარტაპის, ინოვაციური მცირე და საშუალო კომპანიის, კვლევებისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მქონე პირების საგადასახადო შეღავათების სამართლებრივი საფუძველი.

ცვლილება ითვალისწინებს შემდეგ ხელშემწყობ მექანიზმებს:

- ინოვაციური სტარტაპის სტატუსის მინიჭებიდან პირველი 3 წლის განმავლობაში მის მიერ გაცემული ხელფასი საქართველოს პარლამენტის საფინანსო-საბიუჯეტო კომიტეტთან შეთანხმებით, საქართველოს მთავრობის დადგენილებით განსაზღვრული ოდენობის ფარგლებში საშემოსავლო გადასახადისგან თავისუფლდება.

- ინოვაციური სტარტაპის სტატუსის მინიჭების მე-4 წლიდან მომდევნო 3 წლის განმავლობაში მის მიერ გაცემული ხელფასი საშემოსავლო გადასახადის 5%-იანი განაკვეთით იბეგრება, ხოლო იმავე პერიოდში ინოვაციური სტარტაპის მოგების გადასახადის განაკვეთი 5%-ია.

- ინოვაციური სტარტაპის სტატუსის მინიჭების მე-7 წლიდან მომდევნო 4 წლის განმავლობაში მის მიერ გაცემული ხელფასი საშემოსავლო გადასახადის 10%-იანი განაკვეთით იბეგრება, ხოლო იმავე პერიოდში ინოვაციური სტარტაპის მოგების გადასახადის განაკვეთი 10%-ია.

- ინოვაციური მცირე და საშუალო კომპანია უფლებამოსილია წინა ფინანსურ წელს დაგროვილი წმინდა მოგებიდან დივიდენდის განაწილების შემთხვევაში მოგების გადასახადით დასაბეგრი თანხა საქართველოს მთავრობის დადგენილებით განსაზღვრული წესით შეიმციროს მის მიერ წინა ფინანსურ წელს კვლევისა და განვითარებისთვის გაწეული ხარჯების სამმაგი ოდენობით.

- ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მქონე სუბიექტი უფლებამოსილია მოგების რეინვესტირების შემთხვევაში ისარგებლოს საქართველოს მთავრობის დადგენილებით განსაზღვრული ხელშემწყობი მექანიზმებით.

- კვლევისა და განვითარების მომსახურების გამწევი კომპანიის მიერ შესაბამისი სტატუსის მოქმედების პერიოდში გაცემული ხელფასი საშემოსავლო გადასახადის 5%-იანი განაკვეთით იბეგრება.

- კვლევისა და განვითარების მომსახურების გამწევი კომპანიის მოგების გადასახადის განაკვეთი 5%-ია.

- ინოვაციური სტარტაპის სტატუსი ენიჭება ინოვაციური საქმიანობის განმახორციელებელ, „მეწარმეთა შესახებ“კანონის შესაბამისად რეგისტრირებულ სამეწარმეო საზოგადოებას, რომელიც აკმაყოფილებს „ინოვაციების შესახებ“ კანონის 15(1) მუხლის მე-2 პუნქტით დადგენილ შემდეგ მოთხოვნებს:

• ქმნის ინოვაციურ პროდუქტს, შეიმუშავებს ინოვაციურ პროცესს ან/და ეწევა ინოვაციურ მომსახურებას.

• სტატუსის მინიჭების შესახებ განაცხადის წარდგენამდე ბოლო 2 წლის განმავლობაში საინვესტიციო ფონდისგან, ანგელოზ ინვესტორთა ქსელისგან ან ამ ქსელის წევრისგან ან/და აქსელერატორისგან მოიპოვა არანაკლებ 100 000 ლარის ოდენობის ინვესტიცია ან სსიპ– საქართველოს ინოვაციების და ტექნოლოგიების სააგენტოსგან მოიპოვა არანაკლებ 150 000 ლარის ოდენობის საგრანტო დაფინანსება. ამ ქვეპუნქტით განსაზღვრულ ინვესტიციად მიიჩნევა ასევე სხვა ქვეყანაში დაფუძნებული იმ მშობელი კომპანიისგან ანდა შვილობილი კომპანიისგან მიღებული ფინანსური სახსრები, რომელმაც, თავის მხრივ, ეს სახსრები საინვესტიციო ფონდისგან, ანგელოზ ინვესტორთა ქსელისგან ან ამ ქსელის წევრისგან ან აქსელერატორისგან მიიღო.

• სტატუსის მოპოვების მიზნით, ახორციელებს ამ პუნქტის „ბ“ ქვეპუნქტით გათვალისწინებული მექანიზმების მიერ დაფინანსებულ, ამ პუნქტის „ა“ ქვეპუნქტით გათვალისწინებულ საქმიანობას, ამასთან, მის მიერ მიღებული შემოსავალი და გაწეული ხარჯები არსებითად ამ საქმიანობასთან არის დაკავშირებული.

• სტატუსის მინიჭების შესახებ განცხადების წარდგენიდან სტატუსის მინიჭების მომენტისთვის არ აქვს საგადასახადო დავალიანება, იგი არ არის რეგისტრირებული მოვალეთა რეესტრში, მის მიმართ არ მიმდინარეობს გადახდისუუნარობის საქმის წარმოება და ის არ იმყოფება ლიკვიდაციის პროცესში.

საფინანსო სფეროში შეტანილი ცვლილებები

ეროვნული ბანკის პრეზიდენტის მიერ 26.09.2025-ში მიღებული #230/04 ბრძანებით დამტკიცდა ეროვნული ბანკის მიერ საგადახდო სისტემების ოპერირებისას პერსონალურ მონაცემთა საერთაშორისო გადაცემის წესი.

წესი ვრცელდება ეროვნული ბანკის მიერ საგადახდო სისტემების ოპერირების ფარგლებში პერსონალურ მონაცემთა იმ სახელმწიფოებში გადაცემის შემთხვევებზე, რომლებიც არ შედის საქართველოს კანონმდებლობით განსაზღვრულ პერსონალურ მონაცემთა დაცვის სათანადო გარანტიების მქონე ქვეყნების ნუსხაში.

წესის მიხედვით, ეროვნული ბანკი ვალდებულია მიიღოს პერსონალურ მონაცემთა უსაფრთხო გადაცემისთვის აუცილებელი ორგანიზაციული და ტექნიკური ზომები.

საგადახდო სისტემების უსაფრთხო, მდგრადი, ეფექტიანი და გამართული ფუნქციონირების უზრუნველსაყოფად, ეროვნული ბანკის, როგორც საგადახდო სისტემის ოპერატორის მიერ, საგადახდო სისტემების პროგრამულ-ტექნიკური უზრუნველყოფის მწარმოებელთან ან ტექნიკურ გამართულობაზე პასუხისმგებელ კონტრაჰენტთან უნდა დაიდოს შესაბამისი ხელშეკრულება ან/და არსებულ ხელშეკრულებაში განხორციელდეს ცვლილება. აღნიშნული ხელშეკრულება პერსონალურ მონაცემთა საერთაშორისო გადაცემის უსაფრთხოების მიზნით უნდა მოიცავდეს სულ მცირე შემდეგ ვალდებულებებს:

- მონაცემთა მიღებისას და დამუშავების სრული პერიოდის მანძილზე, მონაცემთა უსაფრთხოების დაცვას, მათ შორის, ისეთი ტექნიკური და ორგანიზაციული ზომების მიღებას, რომლებიც სათანადოდ უზრუნველყოფს მონაცემთა დაცვას, მათ შორის, უნებართვო ან უკანონო დამუშავებისგან, შემთხვევითი დაკარგვისგან, განადგურებისგან ან/და დაზიანებისგან.

-მიღებული პერსონალური მონაცემების დამუშავებას მხოლოდ ამ ხელშეკრულებით გათვალისწინებული მოვალეობების შესრულების მიზნითა და ფარგლებში, ასევე მხოლოდ იმ ვადით, რაც აუცილებელია ამ წესის მე-2 მუხლის პირველი პუნქტით გათვალისწინებული მიზნის მისაღწევად, ხოლო მიზნის მიღწევის შემდეგ პერსონალური მონაცემების წაშლას/განადგურებას. - პერსონალურ მონაცემთა უსაფრთხო გადაცემისთვის საჭირო ყველა ძირითადი კომპონენტის, მათ შორის, მონაცემთა დამუშავების პროცესში, ევროკავშირის მონაცემთა დაცვის ზოგადი რეგულაციით (GDPღ) და IშO/IEჩ 27001 საერთაშორისო სტანდარტით განსაზღვრული მოთხოვნების დაცვას.

-პერსონალურ მონაცემთა კონფიდენციალურობის დაცვას, მათ შორის, პერსონალური მონაცემების შემცველი ინფორმაციის მხოლოდ ხელშეკრულებით გათვალისწინებული პირებისთვის მიწოდების დასაშვებობას. ამ წესის მე-2 მუხლით გათვალისწინებული მონაცემები, აუცილებლობის შემთხვევაში, მესამე პირებს შეიძლება მიეწოდოთ მხოლოდ ეროვნული ბანკის (საგადახდო სისტემის ოპერატორის) წინასწარი წერილობითი თანხმობით, ასევე, იმ დათქმის გათვალისწინებით, რომ მონაცემთა მიმღები უზრუნველყოფს მონაცემთა უსაფრთხოებას და მიღებული მონაცემების იმავე მიზნით და პირობებით დამუშავებას და მიზნის მიღწევის შემდეგ მონაცემების წაშლას/განადგურებას.

ცვლილება სასარგებლო წიაღისეულის მოპოვების ლიცენზიის გაცემის წესსა და პირობებში

15.09.2025-ის მთავრობის #402 დადგენილებით, ცვლილება შევიდა „სასარგებლო წიაღისეულის მოპოვების ლიცენზიის გაცემის წესისა და პირობების შესახებ დებულების დამტკიცების თაობაზე“ ამავე პირის 2005 წლის 11 აგვისტოს #136 დადგენილებაში.

ცვლილების თანახმად, ლიცენზიის მიღების მიზნით წარდგენილ განცხადებას ლიცენზიის გამცემი განიხილავს მიღებიდან 5 სამუშაო დღის ვადაში. ხარვეზის დადგენის შემთხვევაში, აცნობებს განმცხადებელს ამის შესახებ, რომელსაც განესაზღვრება ვადა მისი მოგვარებისთვის არაუმეტეს 5 სამუშაო დღის ოდენობით. ამ ვადაში ხარვეზის აღმოუფხვრელობის შემთხვევაში განცხადება დარჩება განუხილველი.

გეოსაინფორმაციო პაკეტი/ტოპოგრაფიული რუკა (გარდა კერძოსაკუთრებაში არსებულ მიწისქვეშა მტკნარი წყლის (სამეწარმეო დანიშნულებით) ობიექტთან დაკავშირებით მომზადებული გეოსაინფორმაციო პაკეტისა), მისი მომზადებიდან არაუგვიანეს 5 სამუშაო დღის ვადაში, ეგზავნებათ შესაბამის სახელმწიფო რწმუნებულის ადმინისტრაციას, სხვა ადმინისტრაციულ ორგანოებსა და კერძო სამართლის სუბიექტებს ლიცენზიის გაცემის შეახებ, რომ დააფიქსირონ მათი მოსაზრება და პოზიცია. პასუხის წარდგენისთვის განსაზღვრულია 5 სამუშაო დღე. თუმცა, თუ წარმოებაში ჩართულ სუბიექტს პოზიციის გამოსახატავად ესაჭიროება მეტი დრო, ამის შესახებ შუალედური შეტყობინებით, შესაბამისი დასაბუთებით, უნდა აცნობოს ლიცენზიის გამცემს შეტყობინების მიღებიდან არაუგვიანეს 3 დღის ვადაში. დამატებით მოთხოვნილი დრო არ უნდა აღემატებოდეს 5 სამუშაო დღეს.ადმინისტრაციული ორგანოების მიერ ლიცენზიის გაცემასთან დაკავშირებით, ლიცენზიის გამცემის მიერ განსაზღვრულ ვადაში შენიშვნების ან დასაბუთებული უარის წარუდგენლობის შემთხვევაში, საკითხი აღნიშნულ ადმინისტრაციულ ორგანოსთან შეთანხმებულად ითვლება და სააგენტო უფლებამოსილია, ამ დადგენილებით განსაზღვრული ადმინისტრაციული წარმოების ვადების ფარგლებში მიიღოს შესაბამისი გადაწყვეტილება.

სასარგებლო წიაღისეულის მოპოვების ლიცენზიის გაცემის მიზნით აუქციონის გამოცხადებისათვის/აუქციონის გამოცხადებაზე უარის გადაწყვეტილებისათვის, ადმინისტრაციული წარმოების საერთო ვადა არ უნდა აღემატებოდეს 4თვეს.

იხილეთ ასევე:

- 25.09.2025-ის მთავრობის #427 დადგენილება, „ფარმაკოლოგიურ საშუალებათა კლინიკური კვლევის, ფარმაცევტული წარმოების, ავტორიზებული აფთიაქის, სპეციალურ კონტროლს დაქვემდებარებულ სამკურნალო საშუალებათა იმპორტის ან ექსპორტის ნებართვების გაცემის წესისა და პირობების დამტკიცების თაობაზე“ ამავე პირის2019 წლის 16 ივლისის #335 დადგენილებაში ცვლილების შეტანის შესახებ.

- 24.09.2025-ის მთავრობის #422 დადგენილება, „ვირტუალური ზონის პირის სტატუსის მინიჭების წესისა და პირობების და ვირტუალური ზონის პირის სტატუსის მიმნიჭებელი პირის განსაზღვრის შესახებ“ 2011 წლის 26 იანვრის #49 დადგენილებაში ცვლილების შეტანის თაობაზე.

- 24.09.2025-ის მთავრობის #420 დადგენილება, „საერთაშორისო კომპანიის სტატუსის განსაზღვრის, მისთვის ნებადართული საქმიანობისა და ცალკეული ხარჯების ნუსხის დამტკიცების თაობაზე“ ამავე პირის 2020 წლის 8 ოქტომბრის №619 დადგენილებაში ცვლილების შეტანის შესახებ.

მარიამ აფრასიძე