{kind=link}

სექტორს დაბალი ზრდის ტემპი და შემცირებული მოგება არ მოსწონს

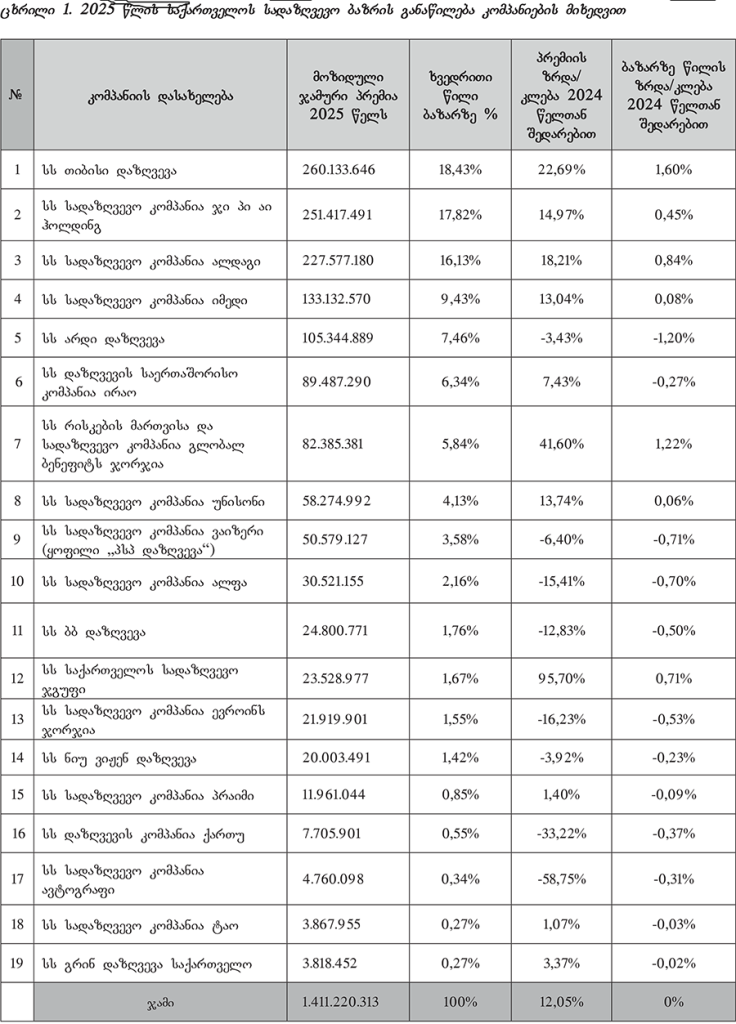

აპრილში, დაზღვევის სახელმწიფო ზედამხედველობის სამსახურმა ტრადიციულად გამოაქვეყნა ქვეყანაში მოქმედი სადაზღვევო კომპანიების წლიური შედეგები. წინა წლების მსგავსად, დღევანდელი მდგომარეობითაც საქართველოში სულ 19 სადაზღვევო კომპანიაა რეგისტრირებული, რომლებიც სიცოცხლის და არასიცოცხლის დაზღვევის ლიცენზიებს ფლობენ.

2025 წელს მოზიდულმა სადაზღვევო პრემიამ (შემოსავალმა) პირდაპირი დაზღვევის საქმიანობიდან 1 411 220 313 ლარი შეადგინა, რაც წინა წლის მაჩვენებელთან შედარებით 12,06%-ით მეტია.

მზღვეველების სადაზღვევო მოგებამ შეადგინა 348 მილიონი ლარი, წმინდა მოგებამ კი 129 მილიონი ლარი. 2024 წელთან შედარებით მოგება 13,35% ით არის გაზრდილი, წმინდა მოგება კი მხოლოდ 1,57% ით.

სადაზღვევო კომპანიების აქტივების ჯამური მოცულობა 1,584 მილიარდ ლარს შეადგენს, რაც წინა წლის მაჩვენებელზე 9,54%-ით მეტია. სადაზღვევო კომპანიების კაპიტალი 513 მლნ ლარია, რაც 2024 წლის მაჩვენებელს 11,76%-ით აჭარბებს.

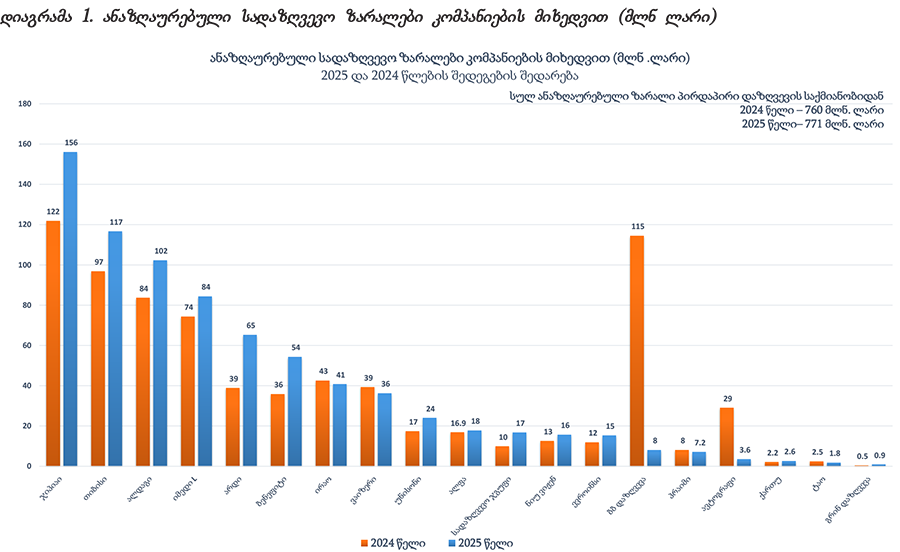

2025 წელს სადაზღვევო ბაზარმა ჯამურად 770 592 147 ლარის ზარალი დაფარა, რაც 2024 წლის მაჩვენებელთან შედარებით 1,43%-ით მეტია.

სადაზღვევო კომპანიების მიერ მოზიდული ჯამური პრემია 2025 წელს

სადაზღვევო ბაზარზე კომპანიების რაოდენობა უცვლელია. სიახლეა, რომ „პსპ დაზღვევაში” რებრენდინგი განხორციელდა და კომპანიას ახალი სახელი, „ვაიზერი” (Wiser) უწოდეს. სიახლე გახლავთ აგრეთვე „ჯიპიაი ჰოლდინგში”. კომპანიამ სადაზღვევო ბაზარზე კორპორაციული მიმართულების გასაძლიერებლად განახლებული ჯანმრთელობის დაზღვევის ბრენდი „კორპო” (CORPO) 2025 წლის დეკემბერში წარადგინა. როგორც „ჯიპიაიში” ამბობენ, ინიციატივის მთავარი მიზანია ბიზნეს-სექტორისთვის სამედიცინო სერვისების მართვის გამარტივება და ორგანიზაციებში თანამშრომლებზე ზრუნვის მოქნილი მექანიზმების შეთავაზება.

2025 წელს ჩვეულებრივ ფუნქციონირებდა, მაგრამ ორი თვის წინ, გამოცემა „კომერსანტმა” გაავრცელა ინფორმაცია, რომ „ავერსის” შვილობილ სადაზღვევო კომპანია „ალფას” სხვა კომპანია „გლობალ ბენეფიტსი” ყიდულობს. ამ ეტაპზე დადასტურებული ინფორმაცია არ გავრცელებულა, ამიტომ თუ გარიგება რეალურად მოხდა, ცვლილება უკვე 2026 წლის დაზღვევის შედეგებში აისახება.

რაც შეეხება 2025 წელს მოზიდული პრემიის მიხედვით შედგენილ რეიტინგს, ლიდერი კომპანია „თიბისი დაზღვევა” გახდა. მეორე ადგილზე გადავიდა „ჯიპიაი ჰოლდინგი”, „ალდაგმა” კი წინა წლების მსგავსად მესამე პოზიცია შეინარჩუნა.

მოქმედი 19 კომპანიიდან, 2024 წლის მდგომარეობასთან შედარებით, რეიტინგში სამის პოზიცია გაუმჯობესდა, ოთხის გაუარესდა, დანარჩენ თორმეტს კი ადგილი არ შეუცვლიათ. ადგილი გაიუმჯობესეს: „თიბისი დაზღვევამ” (მე-2-დან ავიდა 1-ელ ადგილზე), „უნისონმა” (მე-9-დან ავიდა მე-8 პოზიციაზე) და „საქართველოს სადაზღვევო ჯგუფმა” (მე-14-დან აინაცვლა მე-12 ადგილზე).

რეიტინგში ადგილი გაუუარესდათ: „ჯიპიაი ჰოლდინგს” (1-ლიდან ჩამოვიდა მე-2 ადგილზე), „ვაიზერს” (მე-8-დან ჩამოვიდა მე-9 პოზიციაზე), „ევროინსს” (მე-12-დან მე-13-ზე ჩამოინაცვლა) და „ნიუ ვიჟენ დაზღვევას” (მე-13-დან ჩამოვიდა მე-14 პოზიციაზე). უცვლელია შემდეგი კომპანიების პოზიცია: „ალდაგი” (3), „იმედი ელი” (4), „არდი” (5), „ირაო” (6), „გლობალ ბენეფიტსი” (7), „ალფა” (10), „ბბ დაზღვევა” (11), „პრაიმი (15), „ქართუ” (16), „ავტოგრაფი” (17), „ტაო” (18) და „გრინ დაზღვევა” (19).

თითოეული კომპანიის მოზიდული ჯამური პრემია და წინა წელთან ზრდის/კლების მაჩვენებელი მოცემულია ცხრილი 1-ში.

ზარალის ანაზღაურების მაჩვენებლები

როგორც სტატიის დასაწყისში უკვე აღვნიშნეთ, 2025 წელს სადაზღვევო ბაზარმა ჯამში 770 592 147 ლარი დაფარა, რაც 1,43%-ით მეტია 2024 წელს ანაზღაურებულ ზარალის მოცულობასთან შედარებით. სადაზღვევო კომპანიების უმეტესობამ 2025 წელს უფრო მეტი ზარალი აანაზღაურა, ვიდრე წინა წელს. სულ 6 კომპანიაა, რომლებმაც წინა წელთან შედარებით ნაკლები ზარალი დაფარეს. „ირაომ” 40 854 348 ლარი დაფარა, რაც 2024 წელს ანაზღაურებულ ზარალთან შედარებით 4,21%-ით ნაკლებია. „ვაიზერმა” 36 326 923 ლარი დაფარა, რაც წინა წლის მაჩვენებელზე 8,39%-ით ნაკლებია. კომპანია „ბბ დაზღვევამ” გასულ წელს 8 097 818 ლარი აანაზღაურა, როცა 2024 წელს 1314%-ით მეტი თანხის დაფარვამ მოუწია. შეგვიძლია გავიხსენოთ, რომ ეს შემთხვევა უკავშირდება 2023 წლის აპრილში, სუდანში სამოქალაქო ომის დროს განადგურებულ „ბოინგის” მარკის 3 თვითმფრინავს, რომლებიც ქართულ ავიაკომპანიებს ეკუთვნოდათ. სწორედ ამ სამივე თვითმფრინავის სრული ღირებულების ასანაზღაურებლად დასჭირდა „ბბ დაზღვევას” (საერთაშორისო გადამზღვევლებთან ერთად) მასშტაბური თანხის გადახდა. „ბბ დაზღვევის” ოფიციალური ფინანსური ანგარიშგების მიხედვით, სუდანის საავიაციო კატასტროფის ჯამური ზარალი (144,6 მილიონი ლარი) 2023 და 2024 წლებზე გადანაწილდა. მიუხედავად იმისა, რომ თანხა კოლოსალურია, ზარალის ძირითადი ნაწილი წამყვან საერთაშორისო გადამზღვეველ კომპანიებზე (ლონდონის Lloyd’s-ის ბაზარსა და ევროპულ ბაზრებზე) იყო გადაზღვეული. შესაბამისად, „ბბ დაზღვევის” საკუთარი კაპიტალი არ დაზარალებულა.

კომპანია „პრაიმმა” გასულ წელს 7 200 642 ლარი აანაზღაურა, რაც 2014 წელს დაფარულ ზარალთან შედარებით 13,31%-ით ნაკლებია. კომპანია „ავტოგრაფს”, რომელიც ძველი „არდის” მემკვიდრეა, ბოლო 3 წელიწადში მნიშვნელოვნად აქვს შემცირებული ზარალების ანაზღაურების მაჩვენებელი. პორტფელის შემცირების გამო 2024 წელს 29 მილიონი ლარი დაფარა, 2023 წელს „არდის” სახელით 74 მილიონზე მეტი ჰქონდა ანაზღაურებული, 2025 წელს კი 3,605,391 ლარია დაფარული, რაც წინა წელთან შედარებით 706,9%-ით ნაკლებია.

კიდევ ერთი კომპანია, რომელმაც ზარალის დაფარვაში კლება აჩვენა, არის „ტაო”. კომპანიამ შარშან 1 845 424 ლარი დაფარა, რაც 2024 წლის მაჩვენებელზე 35,17%-ით ნაკლებია.

ყველაზე მეტი ზარალი წინა წლების მსგავსად „ჯი პიაიმ” აანაზღაურა – 156 076 131 ლარი, რაც წინა წელთან შედარებით 28%-ით მეტია.

მეორე ადგილზეა „თიბისი დაზღვევა” დაფარული 116 737 317 ლარით, რაც წინა წლის მაჩვენებელს 1,93%-ით აღემატება.

მესამე ადგილს იკავებს „ალდაგი” ანაზღაურებული 102 360 334 ლარით, რაც 2024 წლის მაჩვენებელზე 22,22%-ით მეტია. დანარჩენი კომპანიების დინამიკა ზარალის ანაზღაურების მხრივ ასახულია დიაგრამა 1-ზე.

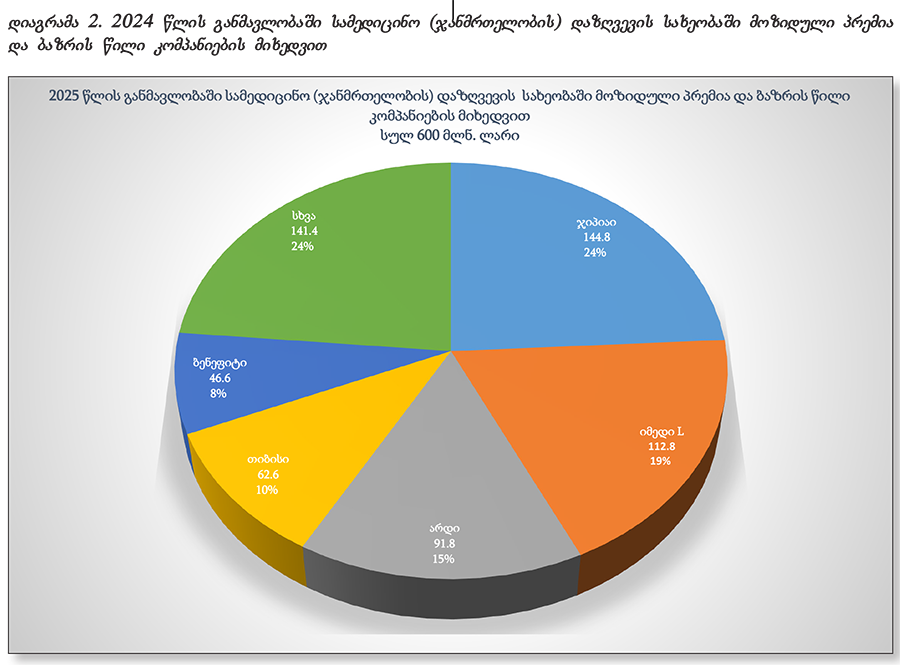

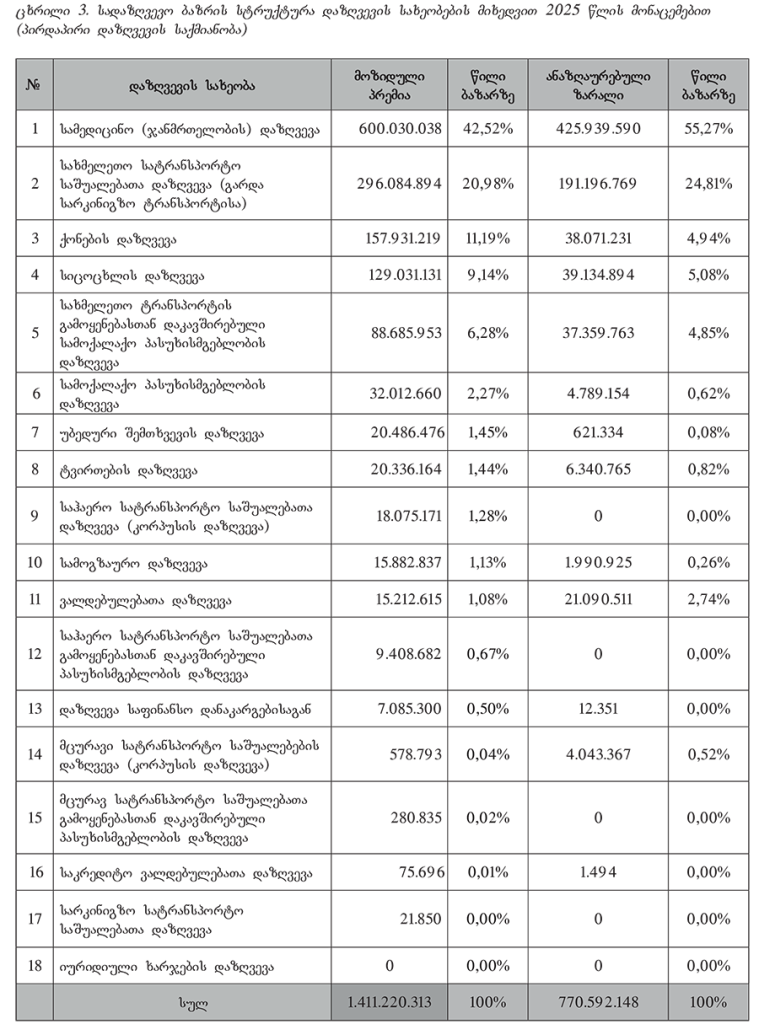

წინა წლების მსგავსად, სადაზღვევო სექტორისთვის ყველაზე ზარალიანი კვლავ სამედიცინო (ჯანმრთელობის) დაზღვევაა. საქართველოს სადაზღვევო სექტორის მიერ სამედიცინო დაზღვევაში მოზიდული 600 030 038 ლარი ჯამური პრემიიდან (ზრდა 12,4%) ანაზღაურებული ზარალების ოდენობამ 425 939 590 ლარი (ზრდა 18,73%) შეადგინა. გასულ წელს ზარალის ანაზღაურებით „ჯიპიაი” 99 560 297 ლარით ლიდერობს (ზრდა 21,59%). მეორე ადგილზეა „იმედი ელი”, რომელმაც 81 305 441 ლარი აანაზღაურა (ზრდა 13,55%). მესამე ადგილს „არდი” იკავებს გადახდილი 59 126 446 ლარით (ზრდა 76,5%).

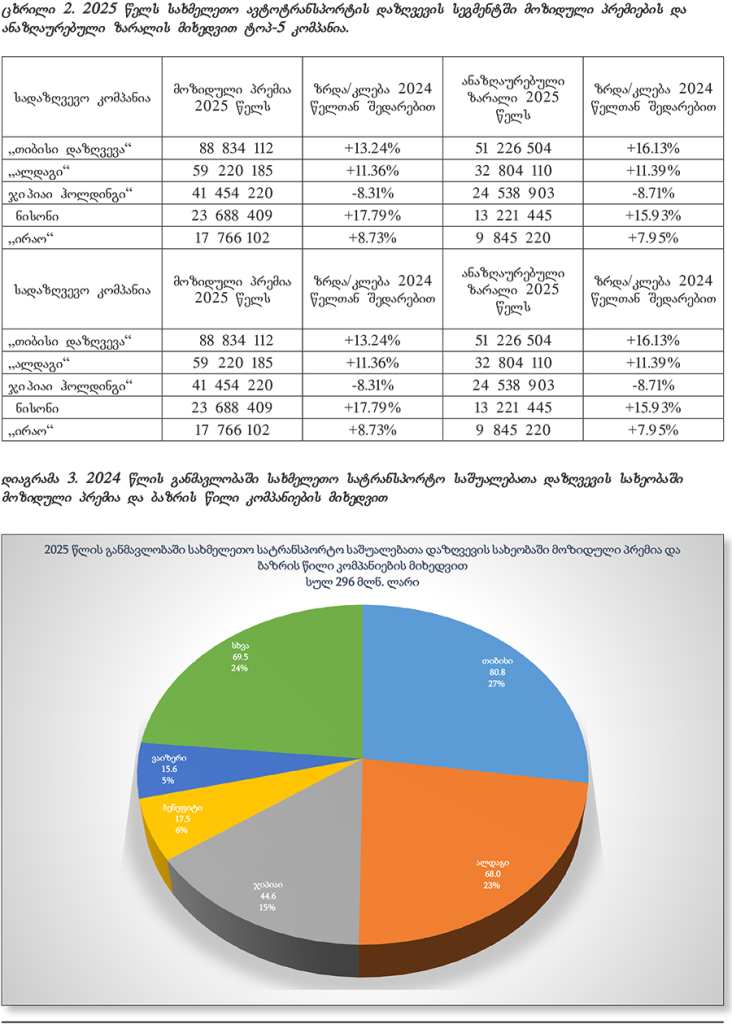

რაც შეეხება პოპულარობით მეორე ადგილზე მყოფ ავტოდაზღვევას, გასულ წელს სულ მოზიდულია 296 084 894 ლარის პრემია (ზრდა 15,54%), სადაზღვევო კომპანიებმა კი 191 196 769 ლარი (ზრდა 14,53%) აანაზღაურეს. 2025 წლის მდგომარეობით, საქართველოში რეგისტრირებული 1 914 908 სატრანსპორტო საშუალებიდან დაზღვეულია 151,835 ერთეული, რაც ნიშნავს, რომ ავტოტრანსპორტის თითქმის 8%-ია ჯერჯერობით დაზღვეული.

2025 წლის 31 დეკემბრის მონაცემებით, საქართველოში მოქმედი 151 835 ავტოდაზღვევის პოლისი (ზრდა 9,85%) კლიენტების კატეგორიების მიხედვით ასე ნაწილდება:

ფიზიკური პირები: 106,285 პოლისი (მთლიანი ბაზრის 70%).

კორპორაციული კლიენტები (კერძო ბიზნესი): 42,514 პოლისი (მთლიანი ბაზრის 28%).

სახელმწიფოს მიერ ნაყიდი (სახელმწიფო შესყიდვები): 3,036 პოლისი (მთლიანი ბაზრის 2%).

ეს გადანაწილება აჩვენებს, რომ ინდივიდუალური ავტომფლობელების მხრიდან საკუთარი ტრანსპორტის დაზღვევის ინტერესი ყოველწლიურად მზარდია.

დაზღვევის პოპულარული სახეობები

საქართველოში ყველაზე მოთხოვნადი ტოპ 5 სადაზღვევო მიმართულება, მათი გავრცელების პროცენტული მაჩვენებლები და საბაზრო წილები (მოზიდული პრემიის მიხედვით) ასე ნაწილდება:

სამედიცინო (ჯანმრთელობის) დაზღვევა

საქართველოს მოსახლეობის 21% ფლობს კერძო სამედიცინო დაზღვევას (სულ 785 361 მოქმედი პოლისი). სადაზღვევო სექტორის უმსხვილესი სეგმენტია, რომელზეც მთლიანი ბაზრის 42.5% მოდის (600 მილიონ ლარზე მეტი მოზიდული პრემია).

სახმელეთო ავტოტრანსპორტის დაზღვევა (კასკო)

საქართველოში რეგისტრირებული ავტომობილების მხოლოდ 8%-ია დაზღვეული (სულ 151 835 მოქმედი პოლისი). სიდიდით მეორე სექტორია და ბაზრის 21% უჭირავს (296.1 მილიონი ლარი).

ქონების დაზღვევა

წილი ბაზარზე: 16.1% (დაახლოებით 227 მილიონი ლარი). ძირითადად მოიცავს კომერციული ფართების, საწარმოებისა და საცხოვრებელი ბინების დაზღვევას სტიქიური მოვლენებისგან, ხანძრისა და ძარცვისგან.

სამოქალაქო პასუხისმგებლობის დაზღვევა

წილი ბაზარზე: 7.2% (დაახლოებით 102 მილიონი ლარი). იცავს ბიზნეს-სუბიექტებსა და პროფესიონალებს მესამე პირისთვის მიყენებული ფინანსური, მატერიალური ან ფიზიკური ზიანის ანაზღაურების ვალდებულებისგან.

სიცოცხლის დაზღვევა

წილი ბაზარზე: 5.5% (დაახლოებით 78 მილიონი ლარი). ძირითადად მიბმულია საბანკო პროდუქტებზე (იპოთეკური და მსხვილი სამომხმარებლო სესხების მსესხებელთა დაზღვევა).

უფრო დეტალური ინფორმაცია ასახულია ცხრილი 3-ში.

ყველაზე პოპულარული – სამედიცინო დაზღვევის სახეობაში მოზიდულმა პრემიამ 600 030 038 ლარი შეადგინა, რაც წინა წელთან შედარებით 12,40%-ით მეტია. ბაზრის ლიდერი ამ შემთხვევაშიც „ჯიპიაი ჰოლდინგია” 144 790 292 ლარით (ზრდა 15,65%), მეორე ადგილზეა „იმედი ელი” 112 759 768 ლარით (ზრდა 12,81%), ხოლო მესამეზე „არდი დაზღვევა” 91 834 714 ლარით (ზრდა 1,36%).

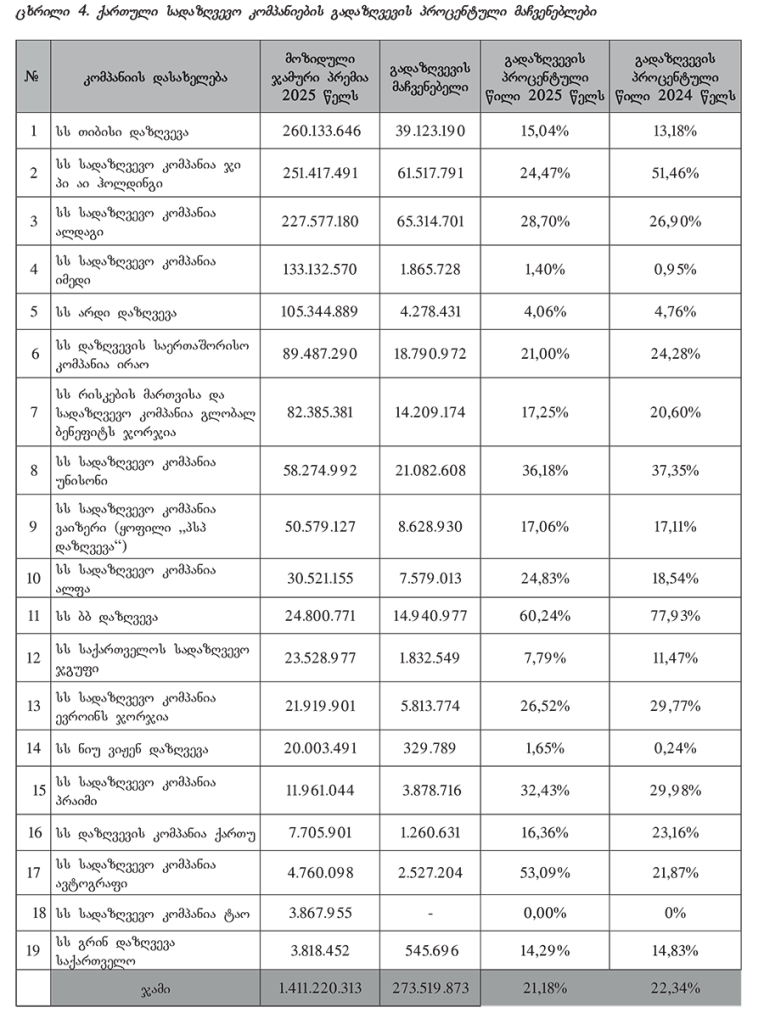

გადაზღვევის მაჩვენებელი 2025 წელს

კიდევ ერთი მაჩვენებელი, რასაც სადაზღვევო შედეგების განხილვისას განვიხილავთ, მოზიდული ჯამური პრემიის გადაზღვევის მოცულობაა. ძირითადად აქ ჩანს სადაზღვევო კომპანიების პოლიტიკა – რამდენად მეტ რისკს იტოვებენ თავად და მოზიდული პრემიიდან რა ნაწილის გადაზღვევას ამჯობინებენ. 2025 წელს წინა წელთან შედარებით გადაზღვევის მაჩვენებელი ოდნავ შემცირდა, რაც იმას ნიშნავს, რომ სადაზღვევო ბაზარმა ჯამში ნაკლები რისკი გადააზღვია. 2024 წელს თუ კომპანიებმა მთლიანად მოზიდული ჯამური პრემიის 22,34% გადააზღვიეს, 2025 წელს გადაზღვევის პროცენტულმა მაჩვენებელმა 21,18% შეადგინა. გადაზღვევის მხრივ არსებული მდგომარეობა ასახულია ცხრილი 4-ში.

გასული წლის შედეგების შეფასება – სექტორის ზრდა არასაკმარისია

დაზღვევის კავშირის ხელმძღვანელი ლაშა ნიკოლაძე სექტორის ზრდის ტემპით უკმაყოფილოა და ამბობს, რომ მხოლოდ მოზიდული პრემიის 11-12%-იანი ზრდა სახარბიელო შედეგი არ არის.

მისი თქმით, ჯანმრთელობის დაზღვევა, საიდანაც ინდუსტრია ყველაზე მეტ პრემიას აგენერირებს, დაბალმომგებიანია. ნიკოლაძის შეფასებით, ზარალიანობის 21%-იანი ზრდის ფონზე მხოლოდ 2 მილიონი ლარის წმინდა მოგება, აბსოლუტურ ციფრებში მოგების კლებაა.

„მიუხედავად იმისა, რომ დაახლოებით 152 მილიონით გაიზარდა სადაზღვევო პრემიის მოზიდვა ინდუსტრიაში 2024 წელთან შედარებით, სადაზღვევო მოგება მხოლოდ 2 მილიონი ლარით გაიზარდა. იცით, რომ 2023 და 2024 წლებში ძალიან მცირე მოგებებს აგენერირებდა სადაზღვევო ინდუსტრია, ამას გარკვეული ობიექტური მიზეზები ჰქონდა, იგივე კოვიდი, პოსტ-კოვიდი და ა.შ, თუმცა 2025 წელიც ძალიან დიდი გამოწვევების წელი აღმოჩნდა სადაზღვევო კომპანიებისთვის.

გასულ წელს 12%-ით გაიზარდა სადაზღვევო ინდუსტრია, მაგრამ წინა წლების ნეტო ზარალებთან შედარებით, 21%-ით გაიზარდა 2025 წელს ზარალიანობა. ზუსტად ეს არის გამოხატულება, რომ მოგება კი 2 მილიონით გაიზარდა, მაგრამ აბსოლუტურ ციფრებში და პროპორციაში ეს მოგების კლებაა წინა წელთან შედარებით.

სწორედ იმიტომ, რომ ზარალიანობა გაზრდილია, სადაზღვევო ინდუსტრია ამას უპასუხებს. მე ვფიქრობ, გარკვეული მიმართულებით პოლისების ღირებულება 15%, შეიძლება 20%-ითაც კი გაიზარდოს”, – აცხადებს ლაშა ნიკოლაძე.

გარდა არსებული პოლისების მოსალოდნელი გაძვირებისა, კიდევ ერთი ხარჯი, ოღონდ უკვე საყოველთაო შეიძლება გახდეს მესამე პირის პასუხისმგებლობის დაზღვევის შემოღება. ამ საკითხს თითქმის ყოველ წელს გაააქტიურებენ ხოლმე და შემდეგ გაგრძელება აღარ მოსდევს. სექტორი წლებია იხვეწება ამ დაზღვევის ამოქმედებას, რადგან მათთვის მნიშვნელოვანი შემოსავალია, თუმცა, როდესაც სავალდებულოობას ეხება საქმე, იქ უკვე პოლიტიკური გადაწყვეტილებაა მთავრობის მხრიდან მისაღები. თებერვლის ბოლოს ცნობილი გახდა, რომ მთავრობა ავტომფლობელებისთვის მესამე პირის პასუხისმგებლობის დაზღვევის კანონპროექტს უბრუნდება. ამის შესახებ საქართველოს მთავრობის კანონშემოქმედებითი საქმიანობის მოკლევადიან გეგმაში წერია, რომელიც პარლამენტს უნდა წარედგინოს.

როგორც სადაზღვევო კომპანიებში ამბობენ, საბოლოო დოკუმენტი მათთვის უკვე ცნობილია და კანონმდებლებთან თემაზე სათანამშრომლოდ მზაობას კიდევ ერთხელ გამოხატავენ.

გიორგი ბარათაშვილი , „არდის” გენერალური დირექტორი:

„ამ ეტაპზე არის იგივე პროექტი წარდგენილი, რაც ბოლოს შეთანხმდა და ჩვენმა მომხმარებლებმა ეს კანონი იყო კიდევაც საჯაროდ განხილული, იყო ცნობილი. აუცილებელი პირობა უნდა იყოს ხელმისაწვდომი, ანუ აქ ხელმისაწვდომობის პრინციპი უნდა იყოს გათვალისწინებული”.

დაზღვევის ზედამხედველობის სამსახურის უფროსი დავით ონოფრიშვილი აცხადებს, რომ გასულ წელს სექტორთან კომუნიკაციისას მიღებული გადაწყვეტილებით სავალდებულო პოლისის სავარაუდო ღირებულება წლიურად დაახლოებით 250 ლარი იქნება.

ცნობილია, რომ მესამე პირის პასუხისმგებლობის სავალდებულო დაზღვევის შემოღების შემდეგ ავტომფლობელს ავტოსაგზაო შემთხვევისას დაზარალებულისთვის კომპენსაციის თანხის მოძიება აღარ მოუწევს და მესამე პირისთვის მიყენებული ზარალი სადაზღვევო პოლისის საფუძველზე ანაზღაურდება. სადაზღვევო კომპანიებში ამბობენ, რომ ავტომფლობელების მიერ თვეში საშუალოდ 20-25 ლარის გადახდით მთლიანი ინდუსტრია მნიშვნელოვან სტიმულს მიიღებს და შედეგად სხვა სადაზღვევო პროდუქტების ხელმისაწვდომობაც გაიზრდება.

„თუ სავალდებულო დაზღვევის ნაწილი ამოქმედდება, რომელიც მესამე პირის მიმართ პასუხისმგებლობის რისკებს დააზღვევს, ეს ავტომატურად გულისხმობს იმას, რომ ამ დაზღვევის მფლობელები უკვე იყიდიან რისკების სხვა კომპონენტებს, პენეტრაცია გაიზრდება და საბოლოო ჯამში ერთ მთლიან კალათას ჩვენ თუ შევხედავთ, ეს მთლიანი კალათა სადაზღვევო რისკის ნაწილში იქნება ბევრად უფრო ხელმისაწვდომი, ვიდრე დღეს არის”, – განაცხადა „ვაიზერის” სამეთვალყურეო საბჭოს თავმჯდომარე სოფო ლებანიძემ.

„არდის” გენერალური დირექტორის – გიორგი ბარათაშვილის თქმით, მოსალოდნელია, რომ ბაზარი 25%-ით გაიზრდება. შედეგად კი კომპანიებს საშუალება მიეცემათ უფრო ხელმისაწვდომი გახადონ დაზღვევის სხვა სახეობები.

თუკი პარლამენტი დაიწყებს სავალდებულო დაზღვევის შემოღების საკითხზე მსჯელობას, ჩვენ უფრო დეტალურად გამოვეხმაურებით აღნიშნულ თემას. მანამდე კი რაც უკვე ცნობილია, სექტორი ზრდის ტემპით არ არის კმაყოფილი, მოგების კლებაზე წუხან და საბოლოო ჯამში, მომხმარებლებს ეუბნებიან, რომ დაზღვევა გაძვირდება.

თემურ იობაშვილი