{kind=link}

ახალი რეიტინგი

2026 წლის 1 აპრილს, გასაჯაროვდა საქართველოს აუდიტური ფირმების 2025 წლის სარეიტინგო მაჩვენებლები, რაც ტრადიციულად საზოგადოების დიდ ყურადღებას იპყრობს. ეს გასაჯაროვება ხდება ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურის (ქვემოთ ტექსტში – სამსახური) ოფიციალურ ვებგვერდზე: saras.gov.ge. კერძოდ, როგორც ცნობილია, „ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ“ საქართველოს მოქმედი კანონის თანახმად, ყველა აუდიტორი/აუდიტორული ფირმა ვალდებულია ყოველწლიურად, არაუგვიანეს მომდევნო საანგარიშო წლის 1 აპრილისა, წარუდგინოს თავისი საქმიანობის ხელმძღვანელს მათი საქმიანობის მაჩვენებლები: მიღებული შემოსავალი, გაწეული პროფესიული მომსახურება, ასევე დასაქმებული თანამშრომლების რაოდენობა. კანონის ამ მოთხოვნას თითქმის ყველა აუდიტორული ფირმა და დამოუკიდებელი აუდიტორი აკმაყოფილებს.

გვსურს შევახსენოთ მკითხველს, რომ სამსახური ნაწილობრივ აქვეყნებს აუდიტორებისა და აუდიტორული ფირმებისგან მიღებულ ინფორმაციას მათი შემოსავლების შესახებ თავის ოფიციალურ ვებსაიტზე: ეს ვებსაიტი ასახავს მხოლოდ აუდიტორებისა და აუდიტორული ფირმების შემოსავლებს, რომლებსაც ისინი იღებენ აუდიტორული მომსახურების გაწევიდან (ფინანსური ანგარიშგების აუდიტი და სხვა აუდიტორული მომსახურება). ამავდროულად, მოქმედი კანონის მე-2 მუხლის „კ“ პუნქტის შესაბამისად, აუდიტორები და აუდიტური ფირმები სამსახურს ასევე წარუდგენენ ინფორმაციას სხვა პროფესიული საქმიანობიდან მიღებული შემოსავლების შესახებ, როგორიცაა საბუღალტრო, საგადასახადო, ფინანსური მენეჯმენტის, იურიდიული და სხვა მსგავსი ბიზნეს-საკონსულტაციო მომსახურება, თუმცა ეს შემოსავლები არ საჯაროვდება. მათ მხოლოდ სამსახური იყენებს და ამუშავებს სტატისტიკური მიზნებისათვის. მათ შორის, მიღებული ინფორმაცია კრებსითი სახით აისახება სამსახურის საქმიანობის ანგარიშში, რომელსაც სამსახური ყოველწლიურად აქვეყნებს. 2025 წლის ანგარიში მ/წლის 1 მაისს გამოქვეყნდა: https://saras.gov.ge/Content/files/SARAS%20AR25%20GE.pdf და ის, ტრადიციულად, ბევრ საყურადღებო ინფორმაციას შეიცავს. მათ შორის, ამ ანგარიშში აღნიშნულია, რომ 2025 წელს აუდიტორული და სხვა პროფესიული მომსახურების ბაზრის საერთო მოცულობამ 203,892 მლნ ლარი შეადგინა, რაც ერთი წლის წინანდელ მაჩვენებელს – 192,198 მლნ ლარს 6.08%-ით აღემატება. ამ მოცულობიდან, აუდიტორული მომსახურების (მარწმუნებელი გარიგებების) მოცულობა შეადგენს 97,620 მლნ ლარს, მაშინ, როცა 2024 წელს ეს მაჩვენებელი 90,448 მლნ ლარი იყო. შესაბამისად, მხოლოდ აუდიტორული მომსახურების (მარწმუნებელი გარიგებების) ბაზრის მოცულობა 7.93%-ით არის გაზრდილი.

დღესდღეობით, saras.gov.ge-ზე სულ 243 აუდიტური ფირმაა დარეგისტრირებული, რაც 17 ფირმით უფრო ნაკლებია, ვიდრე ერთი წლის წინ იყო. ეს შემცირება გარკვეულწილად მოსალოდნელი იყო, რადგან ჯერ ერთი, აუდიტორული საქმიანობის ბაზარზე არსებული ძლიერი კონკურენციის პირობებში, ახალი მონაწილეების გამოჩენა თანდათანობით კარგავს ბიზნეს-მიმზიდველობას; მეორეც, რიგ აუდიტურ ფირმებს გაუუქმდათ რეგისტრაცია სამსახურის მიერ ჩატარებული ხარისხის მონიტორინგის შედეგად, მომსახურების დაბალი ხარისხის გამო.

გარდა 243 აუდიტური ფირმისა, ბაზარზე კიდევ 54 ინდივიდუალური აუდიტორი საქმიანობს დამოუკიდებლად, როგორც ფიზიკური პირი (ფირმის რეგისტრაციის გარეშე), თუმცა მათი უმეტესობის აუდიტორული საქმიანობის მასშტაბი უმნიშვნელოა.

ზემოაღნიშნული 243 აუდიტური ფირმიდან, სავალდებულო აუდიტის ჩატარების უფლება აქვს 106 ფირმას (1 წლის წინ ეს უფლება ჰქონდა 121 ფირმას), რომლებიდანაც 15-ს აქვს ასევე სდპ-ის აუდიტის ჩატარების უფლებამოსილება. იმ 91 ფირმიდან, რომელსაც სავალდებულო აუდიტის ჩატარების უფლება აქვთ, მაგრამ არ აქვთ სდპ-ის აუდიტის უფლებამოსილება, სამსახურის მიერ ხარისხის მონიტორინგი ჩატარებული აქვს მხოლოდ 55-ს, ანუ 36 ფირმა სამსახურის შემოწმების მოლოდინშია (ვვარაუდობთ, რომ ყველა მათგანი ვერ შეძლებს სავალდებულო აუდიტის უფლებამოსილების შენარჩუნებას). ინდივიდუალური აუდიტორებიდან, სდპ-ის აუდიტის ჩატარების უფლება არავის აქვს, ხოლო სავალდებულო აუდიტის ჩატარების უფლება აქვს 13 აუდიტორს.

ისეთი პატარა ქვეყნისთვის, როგორიც საქართველოა, 106 აუდიტური ფირმა ცოტა ნამდვილად არ არის. თუმცა, უნდა ითქვას, რომ აუდიტური ფირმების უმეტესობა ძირითადად საგადასახადო, საკონსულტაციო და ბუღალტრული მომსახურებით (ზოგჯერ, საშემფასებლო მომსახურებითაც) არის დაკავებული და მარწმუნებელ გარიგებებს თითქმის ან საერთოდ არ ასრულებს, მარწმუნებელი გარიგებების ბაზარზე კი დაახლოებით 40 მათგანი აქტიურობს მხოლოდ. მაგალითად, ჩვენთვის ცნობილია რეესტრში რეგისტრირებული ერთ-ერთი აუდიტური ფირმის 2025 წლის შემოსავალი, რომელიც 700000 ლარს (დღგ-ის გარეშე) აჭარბებდა და ეს მთლიანად არამარწმუნებელი გარიგებების შესრულებით იყო მიღებული. შესაბამისად, ეს ფირმა საერთოდ ვერ (არ) ხვდება „სარასის“ მიერ გასაჯაროვებული შემოსავლების მიხედვით (რომელიც მხოლოდ მარწმუნებელი გარიგებებიდან მიღებულ შემოსავლებს მოიცავს) წამყვანი აუდიტური ფირმების რეიტინგში, თუმცა ეს ლოგიკურია და ამ მიდგომას მხარს ვუჭერთ.

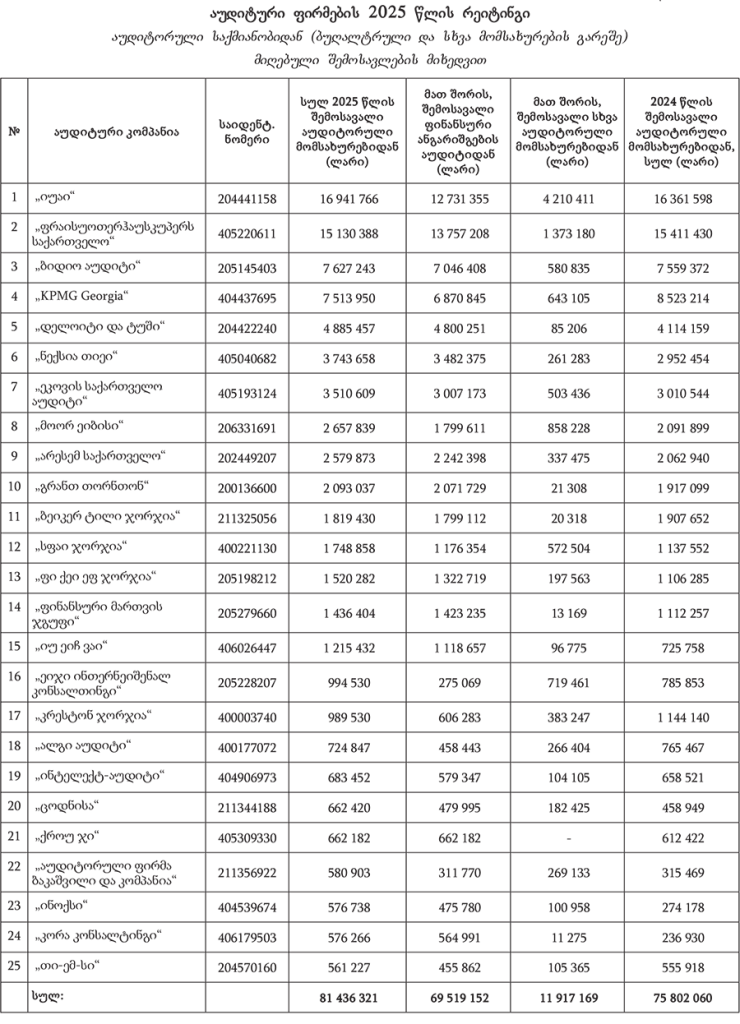

აუდიტური ფირმების რაოდენობის შემცირების მიუხედავად, მათი ჯამური შემოსავალი გაიზარდა წინა წელთან შედარებით. გაზრდილია აგრეთვე წამყვანი აუდიტური ფირმების (ტოპ-25-ის) შემოსავალიც. ვინაიდან აუდიტორებისა და აუდიტური ფირმების მიერ მიღებული შემოსავლები სპეციალისტთა და მთლიანად საზოგადოების დიდ ყურადღებას იქცევდა და იქცევს (რაც სრულიად გასაგებია), ამიტომ ჩვენი ჟურნალი -„აუდიტი, აღრიცხვა, ფინანსები“ ინფორმაციას წამყვანი აუდიტური ფირმების შემოსავლების შესახებ ყოველწლიურად აქვეყნებს ჯერ კიდევ 2001 წლიდან (ანუ, სამსახურის შექმნამდე, რაც 2016 წელს მოხდა). შესაბამის ინფორმაციას ჟურნალს აუდიტორული საქმიანობის მაშინდელი ზედამხედველი – საქართველოს პარლამენტთან არსებული აუდიტორული საქმიანობის საბჭო აწვდიდა. 2024 წლის რეიტინგი უმსხვილესი 25 აუდიტური ფირმის შემოსავლების მაჩვენებლით ჩვენ შარშან გამოვაქვეყნეთ „ააფის“ 2025 წ. №5(305)-ში: https://aafpress.ge/?p=1801 (გვ. 15-18). ტრადიციულად, წელსაც ვაქვეყნებთ 25 წამყვანი აუდიტური ფირმის გასაჯაროებულ მაჩვენებელს - გასული 2025 წლის შემოსავლებს, მიღებულს აუდიტორული საქმიანობიდან (იხ. თანდართული ცხრილი). როგორც ერთი წლის წინ, ახლაც საქართველოში აუდიტორული საქმიანობის ლიდერებიდიდი ოთხეულის“ წევრი აუდიტური ფირმები: „იუაი“ (EY) და„ფრაისუოთერჰაუსკუპერს საქართველო“ (PwC) არიან.

ცვლილებები წინა წელთან შედარებით

განვლილი წლის ტენდენციების გამოსავლენად, მოვახდინეთ 2025 წლის მაჩვენებლების შედარება 2024 წლის ანალოგიურ მაჩვენებლებთან.

1) უპირველეს ყოვლისა, აღვნიშნავთ, რომ 2025 წელს აუდიტორული და სხვა პროფესიული საქმიანობის ბაზრის საერთო მოცულობა 2024 წელთან შედარებით კი გაიზარდა 6.08%-ით, მაგრამ თავად ზრდის ტემპი შენელდა. 2024 წელს, 2023 წელთან შედარებით, ბაზრის საერთო მოცულობა 24.78%-ით იყო გაზრდილი.

2025 წელს მხოლოდ აუდიტორული მომსახურების მოცულობის ზრდა 7.93% იყო, მაშინ როცა 1 წლის წინ ანალოგიური ზრდის მაჩვენებელი 32.61%-ს შეადგენდა.

სხვა პროფესიული (არააუდიტორული) საქმიანობიდან მიღებული შემოსავალი 2025 წელს 106,272 მლნ ლარია, რაც 2024 წლის ანალოგიურ მაჩვენებელს – 101,750 მლნ ლარს მხოლოდ 4.44% ით აჭარბებს.

ეს გარემოება – ზრდის მაჩვენებლის შემცირება ადასტურებს, რომ აუდიტორული და სხვა პროფესიული მომსახურების ბაზრის განვითარების ტენდენცია მთლიანობაში პოზიტიურად კი რჩება, მაგრამ გარკვეულწილად ბაზარი „გადაჯერდა“ და კონკურენციის გამწვავებაც ნაწილობრივ ამით არის განპირობებული.

2) 2025 წელს, აუდიტორული საქმიანობის ბაზრის მოცულობა მთლიანი პროფესიული მომსახურების მოცულობის 48%-ს შეადგენს, რაც თითქმის იგივეა, რაც 1 წლის წინ იყო - 47%.

3)„დიდი ოთხეულის“ ერთობლივი ხვედრითი წილი აუდიტორული მომსახურების ბაზარზე 2025 წელს 44,472 მლნ ლარი იყო, რაც 2024 წლის ანალოგიურ მაჩვენებელზე – 44,410 მლნ ლარზე მხოლოდ ოდნავ მეტია. სულ, ამჟამად, „დიდი ოთხეულის“ ერთობლივი ხვედრითი წილი 2025 წლის აუდიტორული მომსახურების მოცულობაში 45.56%-ია. ერთი წლის წინ ეს მაჩვენებელი 49.10%-ს შეადგენდა.

4) თუ აუდიტური ფირმების წამყვანი ათეულის მონაცემებს განვიხილავთ, მათი ჯამური შემოსავალი აუდიტორული საქმიანობიდან 2025 წელს 66,684 მლნ ლარია, რაც ამ სეგმენტში ბაზრის 68.3%-ს ნიშნავს. რაოდენობრივად, აქ ზრდაა – ერთი წლის წინანდელი ანალოგიური მაჩვენებელი 64,005 მლნ ლარი იყო, მაგრამ პროცენტული წილი მცირედით შემცირებულია – 2024 წელს 70.8% იყო.

5) 2025 წელს აუდიტორული საქმიანობიდან მიღებული შემოსავლების მიხედვით საუკეთესო 25 აუდიტური ფირმის ჯამურმა მაჩვენებელმა 81,436 მლნ ლარი შეადგინა, რაც აღემატება 2024 წლის ანალოგიურ მაჩვენებელს – 76,595 მლნ ლარს, ხოლო პროცენტულად აუდიტორული საქმიანობის ბაზრის 83.42%-იან ხვედრით წილს ნიშნავს. ეს თითქმის იგივეა, რაც იყო 1 წლის წინ – მაშინ წამყვანი 25 აუდიტური კომპანიის ხვედრითი წილი 2024 წელს ამ ბაზრის 84.68%-ს შეადგენდა.

დამატებით დავძენთ, რომ 2025 წელს სულ 41 აუდიტურ ფირმას ჰქონდა მარწმუნებელი გარიგებებიდან მიღებული შემოსავლები 200 000 ლარზე მეტი.

აუდიტური ფირმების ქვეკონტრაქტორი ფირმების შესახებ

სტატიის დასასრულს, ერთ ტექნიკურ, თუმცა არცთუ უმნიშვნელო საკითხზე გვსურს მკითხველის ყურადღების მიპყრობა.

ჩვენი დაკვირვებით, ბოლო წლებში გახშირდა ისეთი შემთხვევები, როდესაც აუდიტური ფირმები შესასრულებლად იღებენ ფინანსური ანგარიშგების აუდიტის გარიგებებს იმ ოდენობით, რომელთა შესრულებისთვის საკუთარი საკადრო რესურსები (რაოდენობრივად ან ხარისხობრივად) არ ჰყოფნით. ამიტომ ისინი ამ გარიგებების შესასრულებლად ქვეკონტრაქტორებად ქირაობენ სხვა აუდიტურ ფირმებს.

თავისთავად ამაში უკანონო არაფერია, მაგრამ ისმის ასეთი კითხვა: თუ აუდიტურმა ფირმა A-მ ფინანსური ანგარიშგების აუდიტის გარიგებიდან, რომლის შემსრულებელ ქვეკონტრაქტორად აყვანილი ჰყავდა სხვა აუდიტური ფირმა B, მიიღო შემოსავალი X ლარი (დღგ-ის გარეშე), მაგრამ ამ გარიგების შესრულებისთვის ქვეკონტრაქტორს გადაუხადა Y ლარი (დღგ-ის გარეშე), სად უნდა ასახოს ეს Y ლარი ამ აუდიტურმა ფირმა B-მ თავის შემოსავლებში, იმ ინფორმაციაში, რომელსაც ის ყოველწლიურად წარუდგენს სამსახურს გასაჯაროების მიზნით? ფინანსური ანგარიშგების აუდიტიდან მიღებულ შემოსავლებში; სხვა აუდიტორული მომსახურებიდან მიღებულ შემოსავლებში; თუ არამარწმუნებელი (საკონსულტაციო) გარიგებებიდან მიღებულ შემოსავლებში?

ამ საკითხის ნათელსაყოფად, წინამდებარე სტატიის ავტორმა დაახლოებით 3 თვის წინ შეკითხვით მიმართა სამსახურს და მისგან საპასუხო წერილიც მიიღო, მაგრამ ჩვენთვის გაუგებარი მიზეზის გამო, დასმულ კითხვაზე მკაფიო პასუხს სამსახურისაგან მიღებული წერილი არ შეიცავს.

არადა, საკითხი აქტუალურია, რადგან თუ B აუდიტურმა ფირმამ A ფირმისაგან მიღებული შემოსავალი Y ლარი ფინანსური ანგარიშგების აუდიტიდან მიღებულ შემოსავლებს მიაკუთვნა, მაშინ ხომ სამსახურის ყოველწლიურ ანგარიშში და ასევე საზოგადოებისათვის გასაჯაროებულ ჯამურ მონაცემებში, ამ აუდიტორული გარიგებიდან (რომლის მოცულობა X ლარია), X+Y ლარი მოხვდება, რაც, ცხადია, არასწორია!

გამოვთქვამთ იმედს, რომ სამსახური გამოაქვეყნებს რამე სახის განმარტებას, წერილს ან მეთოდურ მითითებას ამ საჭირბოროტო საკითხზე.

გიორგი ცერცვაძე